ПОРІВНЯЛЬНИЙ АНАЛІЗ САНАЦІЇ ДО ВІДКРИТТЯ ПРОВАДЖЕННЯ У СПРАВІ ПРО БАНКРУТСТВО ТА ПРЕВЕНТИВНОЇ РЕСТРУКТУРИЗАЦІЇ

Проєкти, Аналітика

Реструктуризацiя та банкрутство

20 Квітня 2026

Статтю присвячено комплексному аналізу співвідношення санації до відкриття провадження у справі про банкрутство (досудової санації) та превентивної реструктуризації в контексті оновлення законодавства України про неплатоспроможність і імплементації Директиви (ЄС) 2019/1023 Європейського Парламенту та Ради від 20 червня 2019 року про превентивні механізми реструктуризації, списання боргів та позбавлення прав, а також про заходи для підвищення ефективності процедур реструктуризації, неплатоспроможності та списання боргів, та про внесення змін до Директиви (ЄС) 2017/1132 (Директива ЄС 2019/1023). Досліджено правову природу, процедурні особливості та практичні проблеми застосування досудової санації, які зумовлюють її обмежену ефективність у запобіганні банкрутству підприємств, зокрема складність погодження планів із кредиторами, тривалість процедур та недостатню зацікавленість учасників у використанні цього механізму. Особливу увагу приділено аналізу превентивної реструктуризації як нового правового інституту, запровадженого Кодексом України з процедур банкрутства з 1 січня 2025 року, та оцінці її потенціалу щодо усунення ключових недоліків досудової санації.

На основі порівняльного аналізу встановлено, що превентивна реструктуризація забезпечує більш гнучкий, проактивний та економічно доцільний механізм відновлення платоспроможності боржника, сприяє збереженню бізнесу, зниженню ризиків втрати активів і підвищенню правової визначеності для учасників процедури, а також створює умови для раннього реагування на фінансові труднощі суб’єктів господарювання. Окремо підкреслюється значення участі суду як гаранта балансу інтересів сторін та важливість запровадження сучасних підходів до переговорних процедур між боржником і кредиторами. Зроблено висновок про доцільність подальшого розвитку превентивної реструктуризації як ключового інструменту запобігання неплатоспроможності в Україні, а також необхідність удосконалення правозастосовної практики, підвищення обізнаності суб’єктів господарювання щодо нових можливостей фінансового оздоровлення та формування стабільного механізму збереження економічно життєздатних підприємств.

Постановка проблеми

Фінансова стабільність підприємств, особливо малого та середнього підприємництва (МСП), залишається однією з ключових проблем сучасної економіки не тільки в Україні, а й у Європі. Зокрема, цьому питанню присвячено значну увагу безпосередньо в Директиві ЄС 2019/1023 [1]. Так, до таких загроз віднесено втрату робочих місць, ноу-хау, накопичення неплатоспроможних кредитів, складності для підприємців щодо звільнення від «безнадійних» боргів, нерівні умови доступу до кредитування тощо. Як вказано в пункті 11 Преамбули Директиви ЄС 2019/1023, перешкоди для здійснення основних свобод не обмежуються виключно міжнародними ситуаціями. Зростаючий зв’язок внутрішнього ринку, на якому вільно циркулюють товари, послуги, капітал та праця, і який має все сильніший цифровий аспект, означає, що дуже мало підприємств є чисто національними, якщо врахувати всі відповідні елементи, такі як клієнтська база, ланцюг постачання, обсяги діяльності, інвестори та капіталовкладення. Навіть чисто національні випадки неплатоспроможності можуть мати вплив на функціонування внутрішнього ринку ЄС через так званий «доміно-ефект» неплатоспроможності, при якому неплатоспроможність боржника може спричинити інші випадки неплатоспроможності в ланцюгу постачання.

В силу євроінтеграційних процесів зазначені проблеми є або набувають неабиякого значення й для України. Однак, в Україні існують й додаткові фактори, які впливають на актуальність згаданої проблеми, а саме обставини, викликані повномасштабною агресією рф, структурні зміни ринку та обмежений доступ до фінансування. Втрата платоспроможності суб’єктами господарювання має не лише приватно-правові, а й значні соціально-економічні наслідки, пов’язані зі зменшенням податкових надходжень, скороченням робочих місць та зниженням інвестиційної привабливості держави. У цьому контексті особливої актуальності набуває пошук ефективних правових механізмів запобігання банкрутству та збереження життєздатного бізнесу.

В свій час в національному законодавстві таким механізмом розглядалася досудова санація, яка мала на меті запровадити ефективний механізм запобіганню банкрутству шляхом відновлення платоспроможності боржника без відкриття провадження у справі про банкрутство. Проте правозастосовна практика свідчить, що цей інструмент не зміг набути широкого поширення в силу цілого комплексу проблем, зокрема, через не достатньо ефективну правову імплементацію міжнародного досвіду аналогічних механізмів, слабку комунікаційну політику Уряду, внаслідок якої поінформованість бізнесу про цей механізм була вкрай низькою, складність ініціювання та здійснення процедури досудової санації, відсутність інструментів забезпечення прав боржника, у тому числі щодо впливу на переговори з кредиторами тощо.

Суттєві зміни у підходах до врегулювання неплатоспроможності відбулися у зв’язку з імплементацією Директиви ЄС 2019/1023 та запровадженням у Кодексі України з процедур банкрутства інституту превентивної реструктуризації. З 1 січня 2025 року український бізнес отримав можливість ініціювати процедуру фінансового оздоровлення на стадії загрози неплатоспроможності, поєднуючи судовий захист з мінімальним рівнем судового втручання та розширеними можливостями врегулювання з кредиторами.

У науковій літературі та практиці питання співвідношення досудової санації та превентивної реструктуризації залишається дискусійним та мало розкритим. З одного боку, обидва інститути мають спільну мету – запобігання банкрутству, а з іншого – істотно відрізняються за механізмами реалізації, процесуальними гарантіями та ефективністю досягнення результату. Це зумовлює необхідність їх ґрунтовного порівняльного аналізу та оцінки того, чи здатна превентивна реструктуризація усунути практичні проблеми, притаманні досудовій санації.

Незважаючи на наявність у національному законодавстві України інституту досудової санації та практика її застосування засвідчує обмежену ефективність цього механізму у запобіганні неплатоспроможності підприємств. Формальна спрямованість на відновлення платоспроможності не супроводжувалася створенням належних процесуальних прав та гарантій для боржника та кредиторів.

Ситуація ускладнюється тим, що досудова санація, з одного боку, не забезпечує боржнику ефективного захисту від примусового стягнення на стадії розробки плану досудової санації та з часу припинення дії мораторію до затвердження плану досудової санації, а з іншого – залежить виключно від волевиявлення кредиторів, які, хоча й зацікавлені у фінансовому оздоровленні боржника, однак віддають перевагу ризику та можливості застосування інших правових механізмів стягнення, що призводить до блокування процедури.

Як наслідок, ті боржники, які хоч і володіють інформацією про наявність інституту досудової санації, однак часто опиняються перед вибором між затягуванням кризової ситуації або негайним переходом до процедур банкрутства, що суперечить цілям економічної стабільності та збереження бізнесу.

Зазначене мало наслідком вкрай низьку кількість процедур досудової санації, які були здійснені, починаючи з 2019 року.

Запровадження інституту превентивної реструктуризації у зв’язку з імплементацією Директиви ЄС 2019/1023 актуалізувало питання переосмислення ролі традиційних реструктуризаційних механізмів. Водночас залишається відкритим питання, чи наявна в національному законодавстві новела щодо превентивної реструктуризації врахували всі негативні системні та практичні недоліки, які не дозволили досудовій санації стати ефективним інструментом попередження неплатоспроможності.

Метою цієї статті є дослідження правової природи досудової санації та превентивної реструктуризації, аналіз їх процедурних особливостей і практичних недоліків, а також визначення ролі превентивної реструктуризації як сучасного інструменту запобігання неплатоспроможності боржника в Україні. Для досягнення поставленої мети використано методи формально-юридичного, порівняльно-правового та системного аналізу.

Стан опрацювання проблематики

Питання превентивної реструктуризації як інструменту запобігання неплатоспроможності стали предметом активних наукових дискусій у вітчизняній правовій доктрині протягом останніх років. Теоретичний і практичний аналіз окремих аспектів цього інституту здійснювався низкою українських учених, серед яких особливу увагу привертають дослідження Я. Гринчишина [8], В. Дерлюка [9, 13], Л. Завідної [11], І. Миколайчука [11], Є. Намлієвої [11], О. Кононова [2, 3], Р. Полякова [17, 18, 19], В. Поєдинок [16], І. Коваленка [16], В. Філатова [25, 26] та інших.

У наукових працях зазначених авторів превентивна реструктуризація розглядається крізь призму порівняльно-правового аналізу систем неплатоспроможності окремих європейських держав, зокрема Німеччини, а також досліджуються механізми захисту прав кредиторів, формування класів кредиторів, особливості судових процедур у справах про неплатоспроможність, перевагита ризики раннього втручання у фінансову кризу боржника. Значна увага приділяється також проблемам імплементації превентивної реструктуризації в національне законодавство, оцінці її відповідності європейським стандартам та недосконалості традиційних засобів досудового вре гулювання заборгованості.

Узагальнюючи результати цих досліджень, більшість українських науковців доходять висновку про необхідність модернізації національної системи неплатоспроможності у напрямі пріоритету відновлення платоспроможності боржника над ліквідацією, розширення можливостей позасудового врегулювання та подальшої гармонізації законодавства України із правом Європейського Союзу. При цьому окремі автори, зокрема О. Кононов і Я. Гринчишин, аналізували концепцію превентивної реструктуризації ще до прийняття Закону України № 3985-IX, що дозволило сформувати доктринальні підходи до цього інституту до його нормативного закріплення.

Водночас у науковій літературі досі відсутній комплексний аналіз превентивної реструктуризації у зіставленні з досудовою санацією як праобразом цього інституту. Питання їх співвідношення, ефективності, процесуальних відмінностей та здатності превентивної реструктуризації усунути практичні проблеми досудової санації залишаються недостатньо дослідженими. Особливої актуальності набуває оцінка подальшої імплементації до національного законодавства рамок, визначених Директивою ЄС 2019/1023 [1], метою якої є створення доступних і ефективних систем раннього попередження неплатоспроможності, адаптованих до національних особливостей правового регулювання.

Саме заповнення цієї наукової прогалини — шляхом порівняльного аналізу досудової санації та превентивної реструктуризації з урахуванням оновленого законодавства та судової практики 2025 року — і зумовлює актуальність та наукову новизну цього дослідження.

Виклад основного матеріалу

В умовах зростання фінансових ризиків для суб’єктів господарювання особливої актуальності набувають правові механізми раннього реагування на загрозу неплатоспроможності та банкрутства. Законодавство України у сфері банкрутства зазнало суттєвої трансформації, що відобразилося у впровадженні нового механізму запобігання неплатоспроможності замість неефективного механізму досудової санації.

Так, у період з 21 квітня 2019 року по 1 січня 2025 року, тобто з моменту набрання чинності Кодексом України з процедур банкрутства, стаття 5 КУзПБ передбачала єдиний спеціальний механізм досудового реагування — досудову санацію боржника [12]. Зазначений інститут був спрямований на відновлення платоспроможності боржника до відкриття провадження у справі про банкрутство шляхом затвердження судом плану санації за участю кредиторів, проте на практиці застосовувався обмежено та не повною мірою відповідав підходам раннього попередження неплатоспроможності.

З 1 січня 2025 року в Україні розпочав дію новий правовий інститут — превентивна реструктуризація, запроваджений Законом України від 19 вересня 2024 року № 3958-IX «Про внесення змін до Кодексу України з процедур банкрутства та деяких інших законодавчих актів України щодо імплементації Директиви Європейського парламенту та Ради Європейського Союзу 2019/1023 та запровадження процедур превентивної реструктуризації». Вказані зміни спрямовані на гармонізацію національного законодавства з європейськими стандартами та формування ефективної системи раннього втручання, яка дозволяє боржнику зберегти контроль над господарською діяльністю та уникнути формального банкрутства [1, 22].

Таким чином, співвідношення досудової санації, що діяла в межах попередньої редакції статті 5 КУзПБ та превентивної реструктуризації, як нового інституту, становить окремий науковий і практичний інтерес, а оцінка їх ефективності потребує подальшого ґрунтовного доктринального аналізу.

Досудова санація

Досудова санація — це процедура фінансового оздоровлення підприємства-боржника до відкриття справи про банкрутство, що дозволяє відновити його платоспроможність через розробку та затвердження судом плану реструктуризації боргів з кредиторами, пропонуючи розстрочку, відстрочку чи списання частини зобов’язань без ліквідації, і мав бути гнучким інструментом для збереження бізнесу та робочих місць на відміну від судової санації чи банкрутства. Важливоюхарактеристикою досудової санації є те, що вона застосовується лише до боржників – юридичних осіб та зазначена процедура доступна лише неплатоспроможним боржникам.

Як зазначає Р. Поляков, дана форма запобігання банкрутству (санація до відкриття провадження у справі про банкрутство) передбачає часткове використання класичних інструментів конкурсного процесу, зокрема заборону на відкриття справи про банкрутство, введення мораторію на задоволення вимог кредиторів тощо. При цьому власник підприємства зберігав контроль над управлінням суб’єктом господарювання та мав можливість врегулювати фінансові проблеми з кредиторами без ініціювання процедури банкрутства, використовуючи окремі переваги конкурсного провадження [18, с. 51].

Застосування досудової санації передбачає дотримання низки процедурних вимог. Ініціатива її запровадження належить боржнику, що зумовлює необхідність ухвалення відповідного рішення його засновниками (учасниками, акціонерами).

Умовно, зазначену процедуру можна поділити на такі стадії:

- Розробка боржником плану досудової санації;

- Скликання зборів кредиторів щодо розгляду плану досудової санації;

- Розгляд плану досудової санації на зборах кредиторів;

- У разі схвалення зборами кредиторів плану досудової санації – звернення до господарського суду з заявою про затвердження плану досудової санації;

- Прийняття / відмова у прийнятті господарським судом заяви про затвердження плану досудової санації;

- Розгляд судом заяви про затвердження плану досудової санації та, як наслідок, – затвердження або відмова у затвердженні плану санації;

- У разі затвердження судом плану досудової санації – виконання плану санації;

- Розгляд та затвердження господарським судом звіту про виконання плану санації.

Ключовим елементом досудової санації є план санації, який доповнюється ліквідаційним аналізом з метою обґрунтування економічної доцільності запропонованих заходів. На стадії розробки плану санації ініціатива боржника про намір провести процедуру досудової санації носить конфіденційний характер та вона відома лише обмеженому колу осіб, визначених боржником.

Зазвичай – це окремі посадові особи боржника, зовнішні юридичні та фінансові радники, а також окремі кредитори з пулу наближених до боржника. Це, як правило, або «дружні» до боржника кредитори, або кредитори заінтересовані стосовно боржника )які не мають права голосу при голосуванні за схвалення плану досудової санації), щодо яких боржник всілякими методами надає ознак незаінтересованих. Вказане є наслідком того, що передчасне відкриття боржником інформації про заплановану процедуру досудової санації матиме наслідком можливість для «не дружніх» кредиторів або заблокувати процедуру досудової санації, або вчинити інші дії щодо стягнення з боржника боргу: стягнення у виконавчому провадженні, подання позову до суду, звернення до господарського суду з заявою про відкриття провадження у справі про банкрутство тощо.

За загальним правилом, до плану досудової санації підлягають включенню вимоги всіх кредиторів боржника за виключенням кредиторів першої та другої черги задоволення вимог кредиторів.

Таким чином, боржник до скликання зборів кредиторів намагається створити умови щодо максимальної підтримки плану досудової санації кредиторами з пулу «наближених», розраховуючи, що й інші, принаймні окремі, незаінтересовані кредитори підтримають план досудової санації на зборах кредиторів.

Окрему категорію кредиторів становлять забезпечені кредитори, з якими обговорення заходів досудової санації, як правило, здійснюється до скликання зборів кредиторів, оскільки, в силу статусу цих кредиторів їх вплив на процедуру досудової санації є визначальним.

Таким чином, в силу нормативного регулювання процедури досудової санації план досудової санації готується боржником без попередніх консультацій з незабезпеченими незаінтересованими кредиторами та буде обговорений з більшістю кредиторів під час проведення зборів кредиторів.

План санації вважається схваленим зборами кредиторів за умови його підтримки більшістю голосів кредиторів у кожній категорії незабезпечених кредиторів та 2/3 голосів у кожній категорії забезпечених кредиторів.

Внесення змін до плану санації на зборах кредиторів хоча й законом не було заборонено, однак, де-факто, є не можливим, оскільки збори кредиторів розглядають саме план санації, який було їм надіслано разом з письмовим повідомленням про проведення зборів кредиторів. Відповідно, у разі внесення змін до плану санації до чи під час проведення зборів кредиторів, боржник зобов’язаний скликати нові збори кредиторів та надіслати кожному кредитору оновлену версію плану санації.

Розглядаючи заяву боржника про затвердження плану санації господарський суд розглядає план санації на відповідність вимогам КУзПБ. Відповідно до усталених правових позицій Верховного Суду, суд здійснює формальну перевірку заяви про затвердження плану санації на предмет дотримання відповідності вимогам законодавства щодо форми, змісту, наявності всіх необхідних додатків. Тобто, суд вивчає план санації на предмет відповідності вимогам КУзПБ лише, так би мовити, за «зовнішніми ознаками».

Господарський суд, у разі прийняття заяви про затвердження плану санації, розглядає її не пізніше одного місяця. Однак, зазначений строк є радше декларативним, оскільки в силу процесуальної протидії «незадоволених» кредиторів розгляд цього питання, враховуючи оскарження будь-яких судових рішень суду першої інстанції, розтягується на більш тривалий термін.

Важливою нормою досудової санації була норма абзацу другого частини восьмої статті 5 КУзПБ, згідно якої господарський суд зобов’язаний заслухати кожного присутнього на засіданні кредитора, який має заперечення щодо плану санації, навіть якщо такий кредитор проголосував за схвалення плану санації [12]. Тобто, будь-який кредитор, який до засідання суду не висував заперечень проти плану санації або ж взагалі проігнорував збори кредиторів наділений правом під час судового розгляду плану санації подати суду свої заперечення на цей план. На відмінності цього підходу у процедурі превентивної реструктуризації зупинюсь нижче.

Відповідно до частини восьмої статті 5 КУзПБ, господарський суд постановляє ухвалу про відмову в затвердженні плану санації, якщо:

- при схваленні плану санації були допущені порушення законодавства, що могли вплинути нарезультат голосування загальних зборів кредиторів;

- кредитор, який не брав участі в голосуванні або проголосував проти схвалення плану санації, доведе, що в разі ліквідації боржника у порядку, визначеному цим Кодексом, його вимоги були б задоволені в розмірі, що перевищує розмір вимог, які будуть задоволені відповідно до умов плану санації;

- боржником були надані недостовірні відомості, що є суттєвими для визначення успішності плану санації [12].

Тобто, підставами для відмови у затверджені плану санації є обставини проведення боржником зборів кредиторів або ж невигідність досудової санації в порівнянні з ліквідаційною процедурою, або встановлена судом неможливість виконання плану санації.

Однак, не дивлячись на виключність підстав для відмови у затверджені плану санації, судами в окремих випадках розширювались зазначені виключні підстави та господарські суди відмовляли у затвердженні плану санації з інших підстав. Так, зокрема, у справі № 910/3368/24 Касаційний господарський суд відмовив у затвердженні плану санації, де-факто, з підстави невідповідності плану санації вимогам КУзПБ. Однак, відповідність плану санації вимогам КУзПБ повинно вирішуватись на стадії прийняття заяви про затвердження плану санації. В той же час, на цій стадії судове засідання не проводиться та суд оцінює план санації на відповідність вимогам закону лише за «зовнішніми ознаками» [24].

Враховуючи зазначене, досудова санація характеризується як низкою переваг, так і певними недоліками. До її переваг належать оперативність ухвалення управлінських рішень, простота, можливість списання значної частини податкового боргу та інших обов’язкових платежів, збереження контролю боржника над власним бізнесом і активами, а також відносно незначні судові витрати. Крім цього, Віталій Нестор відносить до переваг досудової санації також: швидкість процедури в суді (якщо все обмежується першою інстанцією), строк санації визначає сам боржник, вибір кредиторів чиї вимоги будуть задоволені, мораторій на виконання вимог кредиторів, списання безнадійної заборгованості перед державними органами (податковий борг) та можливість захисту прав кредиторів (контроль через план санації або оскарження в суді) [10].

Водночас істотними недоліками досудової санації, на мою думку, є відсутність належного правового регулювання процедури в частині повноважень суду, прав та обов’язків боржника та кредиторів, чіткої правової процедури, неможливість безпечного для боржника обговорення плану санації на стадії його підготовки, захист боржника від кредиторів та обмежена гнучкість процедури, яка не передбачає можливості внесення змін до плану санації на стадії його розгляду зборами кредиторів.

Важливо зазначити, що протягом дії інституту досудової санації, передбаченого статтею 5 Кодексу України з процедур банкрутства, офіційна державна статистика щодо його застосування фактично не формувалася. Це зумовлено відсутністю у законодавстві обов’язку боржника інформувати Міністерство юстиції України про початок або перебіг процедури досудової санації, а також відсутністю повноважень і обов’язку Міністерства юстиції України щодо збирання та агрегування відповідних даних з будь-яких джерел.

У зв’язку з цим аналіз практики застосування досудової санації можливий лише на підставі опосередкованих даних, зокрема повідомлень, оприлюднених на офіційному вебсайті Касаційного господарського суду у складі Верховного Суду [14].

Так, за період дії процедури досудової санації відповідно до КУзПБ (стаття 5) з 21 квітня 2019 року по 1 січня 2025 року, тобто майже за п’ять років, було оприлюднено 77 унікальних оголошень про проведення зборів кредиторів щодо затвердження плану досудової санації (без урахування додаткових повідомлень). При цьому кількість боржників, які ініціювали такі збори, буламеншою, оскільки окремі суб’єкти господарювання проводили збори неодноразово. Показовим прикладом є ПрАТ «Харківський тракторний завод» [14].

Крім цього, з 21.04.2019 по 01.01.2025 господарськими судами було постановлено 39 ухвал про прийняття до розгляду заяв про затвердження плану санації до відкриття провадження у справі про банкрутство. Водночас, частина боржників неодноразово зверталася до суду з відповідними заявами, що також зменшує реальну кількість учасників процедури.

Для порівняння, за час дії Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» (стаття 5) у період з 18 січня 2013 року по 21 квітня 2019 року (майже шість років) було проведено 75 зборів кредиторів та судами постановлено 28 аналогічних ухвал, що свідчить про відсутність істотного зростання використання цього інструменту після набрання чинності КУзПБ.

Різниця між кількістю проведених зборів кредиторів (77) та кількістю ухвал про прийняття заяв до розгляду (39) у межах КУзПБ пояснюється тим, що 38 планів досудової санації не були підтримані кредиторами, що унеможливило їх подальше судове затвердження.

Загалом, протягом майже п’яти років дії КУзПБ судами було затверджено лише 8 планів досудової санації, які не були скасовані в апеляційному чи касаційному порядку. Таким чином, середній показник становив менше двох затверджених планів на рік.

З огляду на те, що інститут досудової санації функціонував у національному праві понад шість років (з урахуванням дії попереднього Закону), за цей час бізнес-спільнота мала б бути обізнаною з відповідним механізмом, а рівень його застосування — зростати в певній прогресії за умови ефективності, зрозумілості та відповідності процедури досудової санації інтересам як боржника, так і кредиторів. Проте наведені статистичні дані свідчать про вкрай обмежену практичну результативність цього інструменту.

У зв’язку з вказаним, процедура досудової санації не стала тим механізмом, який був достатньо ефективним в подоланні фінансової неспроможності суб’єктів господарювання.

Превентивна реструктуризація як новий інструмент запобігання неплатоспроможності

Імплементація Директиви Європейського парламенту та Ради Європейського Союзу 2019/1023 [1] та, як наслідок, запровадження превентивної реструктуризації в національне законодавство України, стали складовою виконання зобов’язань у межах ініціативи Європейського Союзу «Ukraine Facility» [15]. Зазначена ініціатива була впроваджена Регламентом Європейського Парламенту та Ради (ЄС) від 29 лютого 2024 року № 2024/792 [4] та конкретизована Планом України, схваленим Кабінетом Міністрів України 18 березня 2024 року розпорядженням № 244-р. Реалізація відповідних зобов’язань відбулася у вересні 2024 року шляхом прийняття Закону України від18 вересня 2024 року № 3985-ІХ, яким внесено зміни до Кодексу України з процедур банкрутства та інших законодавчих актів з метою імплементації Директиви 2019/1023 [23]. Відповідно до зазначеного Закону механізм превентивної реструктуризації набув чинності з 1 січня 2025 року. Також зазначений Закон припинив дію процедури досудової санації.

Запроваджена в Україні процедура превентивної реструктуризації має багатоступеневий характер та охоплює низку послідовних стадій, кожна з яких виконує самостійну функцію і суттєво впливає на подальший перебіг процесу [23]. Процедура розпочинається з ініціювання, що здійснюється виключно боржником шляхом звернення до суду із відповідною заявою. По аналогії з процедурою досудової санації, для ініціювання превентивної реструктуризації необхідна згода вищого органу управління юридичної особи.

Однак, на відміну від досудової санації, превентивна реструктуризація може здійснюватись крім юридичних осіб також і щодо фізичних осіб – підприємців. Проте, більш вагомою відмінністю нової процедури стало те, що привентивна реструктуризація застосовується як щодо неплатоспроможних боржників, так і щодо боржників, які на момент звернення до суду є платоспроможними, однак, можуть стати неплатоспроможними за умови не здійснення превентивної реструктуризації (загроза неплатоспроможності). Тобто, нова процедура виконує більш вагому для економіки держави місію, а саме – превенцію, недопущення неплатоспроможності суб’єкта господарювання.

Більше того, вказаним Законом виправлено одну з фундаментальних помилок як КУзПБ, так і попередніх редакцій закону в частині дефініцій «неплатоспроможність» та «загроза неплато-спроможності». Так, в попередній редакції закону неплатоспроможність – неспроможність боржника виконати після настання встановленого строку грошові зобов’язання перед кредиторами не інакше, як через застосування процедур, передбачених цим Кодексом. Можна констатувати, що зазначена дефініція не відповідає принципу правової визначеності та якості закону, оскільки від сутні будь-які кількісні, якісні чи будь-які інші показники, за яких виникає неплатоспроможність.

Сам факт невиконання грошового зобов’язання ще не є достатнім доказом неплатоспроможності (це може бути пов’язано, наприклад, з касовим розривом). Будь-яке прострочення боржника не є свідчення неплатоспроможності та може вирішуватись іншими інструментами, передбаченими цивільним законодавством. Також, не можливо взагалі надати оцінку як те чи інше прострочене зобов’язання може бути вирішене не інакше як через застосування процедур КУзПБ.

Згідно частини шостої статті 34 КУзПБ (в редакції до 01.01.2025), загроза неплатоспроможності виникає, якщо задоволення вимог одного або кількох кредиторів призведе до неможливості виконання грошових зобов’язань боржника в повному обсязі перед іншими кредиторами (загроза неплатоспроможності), та в інших випадках, передбачених цим Кодексом.

В той же час, з логічного трактування зазначених термінів, загроза неплатоспроможності повинна передувати неплатоспроможності. Однак, якщо проаналізувати ці дефініції закону в редакції до 01.01.2025, то можна прийти до цілком обґрунтованого висновку, що загроза неплатоспроможності наступає після виникнення та існування ознак неплатоспроможності з огляду на те, що неможливість боржника задовольнити вимоги одного або кількох кредиторів при наявності інших кредиторів перед якими виконання зобов’язань стане неможливим більш ніж однозначно свідчить про наявність не загрози, а вже стабільної неплатоспроможності.

Крім цього, поняття «загроза неплатоспроможності» в редакції закону до 01.01.2025 у взаємозв’язку з обов’язком боржника у місячний строк звернутися до господарського суду із заявою про відкриття провадження у справі про банкрутство у разі виникнення загрози неплатоспроможності нівелювало всі інші можливості позасудового врегулювання заборгованості (досудова санація, фінансова реструктуризація чи договірна реструктуризація).

Варто також звернути увагу на те, що в процедурі превентивної реструктуризації, план не є документом, який не може бути змінено під час процедури, а навпаки, законодавець в частині четвертій статті 33-15 КУзПБ визначає, що сторони превентивної реструктуризації не зв’язані концепцією превентивної реструктуризації або можуть відступити від пропозицій плану превентивної реструктуризації, якщо це необхідно для досягнення успіху в переговорах та подальшого схвалення плану превентивної реструктуризації [12]. Тобто, підготовлений боржником план превентивної реструктуризації є лише першою пропозицією кредиторам щодо умов майбутньої реструктуризації, відправною точкою в майбутніх переговорах боржника з кредиторами.

Більше того, в процедурі превентивної реструктуризації боржник, який є суб’єктом мікропідприємництва та суб’єктом малого підприємництва, має право подати разом із заявою про відкриття процедури превентивної реструктуризації концепцію превентивної реструктуризації. Концепція плану превентивної реструктуризація не покладає на боржника тягар доказування перспективності плану та необхідності залучення зовнішніх консультантів або ж витрачання внутрішніх ресурсів боржника на доведення перспективності плану та дотримання критерію найкращих інтересів кредиторів.

Наступним етапом є відкриття процедури превентивної реструктуризації, яке здійснюється господарським судом у разі дотримання встановлених законодавством вимог. Суд у п’ятиденний строк розглядає подану заяву та постановляє ухвалу про відкриття процедури, одночасно застосовуючи заходи основні захисту боржника, призначаючи адміністратора реструктуризації (у разі необхідності), а також визначаючи дату та місце проведення заключного судового засідання. Таке засідання має відбутися не раніше двох і не пізніше шести місяців з дня відкриття процедури, до якого боржник зобов’язаний подати на затвердження суду план превентивної реструктуризації, схвалений кредиторами [12]. За аналогією з процедурою досудової санації, суд на цій стадії розглядає план превентивної реструктуризації на відповідність КУзПБ лише за «зовнішніми ознаками».

Після відкриття процедури розпочинається стадія переговорів між боржником та кредиторами, які можуть здійснюватися за участю адміністратора реструктуризації. Метою переговорного процесу є досягнення консенсусу щодо змісту плану реструктуризації та конкретних заходів фінансового оздоровлення. Законодавство допускає можливість відступу від первинних пропозицій боржника, що забезпечує гнучкість процедури та створює умови для вироблення взаємоприйнятних рішень. Формат переговорів не є жорстко визначеним і може включати як індивідуальні зустрічі, так і колективні обговорення на зборах кредиторів. На моє переконання, це є одним з ключових переваг процедури, оскільки не покладає ані на боржника, ані на кредиторів надто формалізованих вимог щодо процесу узгодження плану.

Важливим елементом процедури превентивної реструктуризації є можливість застосування судом додаткових заходів захисту боржника, які полягають в зупинені виконавчих дій або забороні стягнення на предмет застави. У відповідності з Директивою ЄС 2019/1023 такі заходи в будь-якому разі не можуть тривати більше ніж 6 місяців, що дозволяє боржнику отримати додаткові важелі у переговорах з кредиторами та, з іншої сторони, не покладає на кредиторів надмірний тягар щодо забезпечення власних інтересів.

Стадія схвалення плану превентивної реструктуризації передбачає скликання зборів кредиторів, які можуть бути проведені боржником не пізніше ніж за сім календарних днів до дати заключного судового засідання. План вважається схваленим за умови його підтримки всіма сформованими класами кредиторів. У разі відсутності одностайної підтримки всіма класами боржник не позбавлений можливості продовжити переговори або звернутися до суду із заявою про крос-класове затвердження плану, що дозволяє запобігти блокуванню процедури окремими групами кредиторів.

Крос-класове затвердження плану превентивної реструктуризації є ключовим елементом процедури, оскільки тяжіє над кредиторами у вигляді Дамоклевого меча, якщо кредитори займатимуть занадто непоступливу й економічно не розумну позицію щодо можливості схвалення плану превентивної реструктуризації. Тобто, сама по собі можливість досягнути можливості затвердження судом плану превентивної реструктуризації, «нехтуючи» позицією певного класу кредиторів, впливатиме на «принциповість» позиції таких кредиторів.

Важливим нововведенням є можливість боржника самостійно визначати кредиторів, які залучені до превентивної реструктуризації, хоча ця дискреція боржника й обмежена певними нормативними вимогами. Також, важливою новелею, порівняно з досудовою санацією є деталізація класів (категорій в досудовій санації) кредиторів. КУзПБ чітко поділив кредиторів на класи, які частково є відмінними від черговості задоволення вимог кредиторів у процедурі банкрутства та надавши боржнику можливість визначення додаткових суб-класів кредиторів в межах визначених класів.

Подальший етап полягає у судовому розгляді та затвердженні плану превентивної реструктуризації. Господарський суд здійснює перевірку плану на відповідність вимогам Кодексу України з процедур банкрутства та, у разі виявлення порушень, може відмовити у його затвердженні. За відсутності таких порушень, а також за наявності передбачених законом умов, суд затверджує план шляхом постановлення відповідної ухвали, яка підлягає офіційному оприлюдненню.

Варто зазначити, що превентивна реструктуризація усуває недолік досудової санації в частині підстав для відмови у затверджені плану, а саме перевірки у судовому засідання за участі сторін плану на відповідність вимогам КУзПБ. Більше того, на відміну від досудової санації, заперечувати в заключному засіданні суду проти плану превентивної реструктуризації з підстав не відповідності плану критерію найкращих інтересів кредиторів, а також наявності очевидних підстав вважати, що план превентивної реструктуризації не має розумної перспективи бути виконаним та запобігти неплатоспроможності або забезпечити життєздатність боржника (пункти 4 та 5 частини першої та частина друга статті 33-22 КУзПБ) можуть лише кредитори, які були присутні на зборах кредиторів та голосували проти плану.

Необхідно також зазначити, що на відміну від досудової санації, КУзПБ встановлює та більш чітко регламентує механізм реструктуризації. Зокрема, законодавець визначив граничний строк процедури – 12 місяців.

Водночас у наукових підходах іноді не проводиться чітке розмежування між строком процедури превентивної реструктуризації та строком виконання (здійснення) реструктуризаційних заходів, який законодавцем прямо не обмежений і триває протягом періоду, визначеного у затвердженому судом плані превентивної реструктуризації.

Так, зокрема Поляков Р.Б. у своєму дослідженні „KEJSERENS NYE KLÆDER“, АБО «НОВА» ПРЕВЕНТИВНА ПРОЦЕДУРА В УКРАЇНІ» зазначає: «Проте в Україні справи про банкрутство (неплатоспроможність) тягнуться роками, а іноді – десятиліттями, далеко не завжди розв’язуючи проблеми неплатоспроможності боржника. А тут, у превентивній реструктуризації, боржник за пів року – рік одразу стає платоспроможним. Хіба це не диво?! Невже це дійсно якась дивовижна правова конструкція, яка, як еліксир, майже за мить робить якісний стрибок у фінансовому лікуванні боржника? Що в ній такого конструктивного, що дасть змогу боржнику, та що там боржнику – людству, взагалі забути про конкурсний процес?» [19, с. 409].

На мою думку, у наведеному підході має місце певне змішування різних за своєю правовою природою часових меж превентивної реструктуризації. Зокрема, 12-місячний строк, який обчислюється з дня відкриття процедури до затвердження судом плану превентивної реструктуризації або її дострокового закриття, не завжди тотожний безпосередньому строку виконання заходів реструктуризації. Останній може як збігатися з моментом затвердження судом відповідного плану (у разі передбачення ним укладення договорів реструктуризації, що набирають чинності одночасно з таким затвердженням), так і тривати протягом більш тривалого, заздалегідь не визначеного судом періоду – у випадку реалізації реструктуризаційних заходів безпосередньо на умовах плану превентивної реструктуризації.

Реалізація плану превентивної реструктуризації супроводжується перманентним судовим та кредиторським контролем. Боржник або адміністратор реструктуризації (у разі його призначення) зобов’язаний щомісячно звітувати перед судом про стан виконання затвердженого плану. Завершення процедури відбувається у разі повного виконання плану реструктуризації, однак закон передбачає можливість її дострокового припинення з інших підстав, зокрема у випадку невиконання плану або припинення діяльності боржника [6].

Враховуючи викладене, важливими нововведеннями процедури превентивної реструктуризації є можливість дотримання боржником режиму конфіденційності під час розробки плану превентивної реструктуризації, запровадження стадії переговорів боржника з кредиторами після отримання судового захисту. Запровадження заходів захисту боржника, зокрема тимчасового зупинення примусового стягнення, відіграє ключову роль у забезпеченні ефективності превентивної реструктуризації, оскільки надає боржнику необхідний часовий та організаційний ресурс для стабілізації фінансового стану та проведення результативних переговорів з кредиторами. Водночас можливість крос-класового затвердження плану виступає важливим інструментом запобігання зловживанню правом з боку окремих груп кредиторів і сприяє досягненню балансу інтересів усіх учасників процедури [20].

Переваги превентивної реструктуризації

Аналіз процедури превентивної реструктуризації дозволяє виокремити низку її істотних переваг. Насамперед, йдеться про збереження функціонуючого бізнесу, що позитивно впливає не лише на економічний стан самого боржника, а й на стабільність економічного середовища загалом.

Важливою перевагою є також мінімізація фінансових витрат, оскільки превентивна реструктуризація ґрунтується на домовленостях сторін та дозволяє уникнути тривалих і затратних судових процедур, притаманних класичному банкрутству. У порівнянні з ліквідаційними процедурами, де активи нерідко реалізуються за заниженою вартістю, превентивна реструктуризація дає змогу зменшити втрати як для боржника, так і для кредиторів [21]. Хоча, залишається очевидним, що процедура превентивної реструктуризації є дорожчою за процедуру досудової санації з огляду на більшу залученість суду до процедури.

Суттєвими перевагами превентивної реструктуризації є її гнучкість та можливість впливу на кредиторів можливістю крос-класового затвердження плану превентивної реструктуризації. Умови реструктуризації формуються безпосередньо в процесі переговорів між боржником і кредиторами, що дозволяє швидко адаптуватися до змін фінансової ситуації та знаходити оптимальні шляхи подолання кризи. Крім того, успішне застосування превентивної реструктуризації сприяє збереженню ділової репутації підприємства, оскільки добровільне та своєчасне врегулювання боргових зобов’язань свідчить про відповідальну поведінку боржника та підтримує довіру контрагентів, що, своєю чергою, запобігає знеціненню його активів. Також, однією з ключових переваг процедури є належне правове регулювання процедури, яке відповідає на ключові питання сторін.

Недоліки превентивної реструктуризації

Водночас, незважаючи на значний потенціал, превентивна реструктуризація в Україні супроводжується низкою ризиків та проблем. Однією з ключових є можливість зловживання боржником своїм правом на ініціювання процедури, що може використовуватися не з метою реального фінансового оздоровлення, а для затягування часу або нав’язування кредиторам невигідних умов.

Однак, на відміну від загальної прокредиторської спрямованості судових процедур банкрутства, процедура превентивної реструктуризації є доволі проборжниковською, що в повній мірі відповідає моделі, закладеній Директивою ЄС 2019/1023, яка має на меті саме збереження бізнесу. У зв’язку з цим, ризик зловживання бізнесом, шляхом ініціювання «безперспективної» процедури превентивної реструктуризації є прийнятним, оскільки таке зловживання обмежено короткими строками та іншими процесуальними запобіжниками.

Окремою проблемою є недостатній рівень розвитку систем раннього попередження неплатоспроможності. Хоча Кодекс України з процедур банкрутства визначає загрозу неплатоспроможності як фінансово-господарський стан, за якого боржник протягом наступних дванадцяти місяців не зможе виконувати свої грошові зобов’язання у встановлені строки, практична реалізація цього підходу ускладнюється браком ефективних механізмів моніторингу та аналізу фінансового стану підприємств [12]. Розміщення Міністерством юстиції України переліку інструментів раннього попередження на офіційному вебсайті є позитивним кроком, однак саме по собі не гарантує їх практичного застосування, особливо у сфері малого та середнього бізнесу, де відчувається дефіцит ресурсів і належної мотивації.

Крім того, ефективність інструментів раннього попередження значною мірою залежить від якості фінансової звітності, стабільності зовнішнього середовища та здатності підприємств оперативно реагувати на отримані аналітичні сигнали. Економічні кризи, законодавчі зміни чи інші форс-мажорні обставини можуть істотно знизити результативність навіть добре вибудуваних систем моніторингу.

Одним з найважливіших недоліків, навіть через рік запровадження реформи у життя, залишається (по аналогії з досудовою санацією) недостатня комунікація Уряду з бізнесом щодо наявності інституту превентивної реструктуризації, що є прямим обмеженням доступу до неї.

Суттєвим недоліком процедури превентивної реструктуризації є її процедурна складність, у зв’язку високим рівнем нормативної регламентованості, що істотно ускладнює її самостійне застосування боржником без залучення професійних консультантів (арбітражних керуючих, адвокатів, фінансових радників). Превентивна реструктуризація передбачає чітко визначені етапи, процесуальні строки та вимоги до змісту плану, дотримання яких є критичним для успіху процедури. У результаті, це може обмежувати доступ до нового інструменту для малого та середнього бізнесу, для якого витрати на професійний супровід є суттєвими. Для подолання цієї перешкоди край необхідним є дієвість інструментів раннього попередження, а не формальне розміщення на веб сайті інформації про такі інструменти, поширення практики застосування превентивної реструктуризації та стабільні правові позиції судів апеляційної та касаційної інстанцій.

Узагальнюючи, слід зазначити, що імплементація Директиви ЄС 2019/1023 в Україні загалом відповідає європейським підходам. Однак, процедура превентивної реструктуризації за своїм змістом і формою наближається до «міні-банкрутства», що супроводжується процесуальною жорсткістю. З іншої сторони, недостатнє регламентування процедури ставить перед її учасниками більше питань аніж відповідей, що «відлякує» більш організований бізнес. Відсутність чітких керівних принципів щодо інструментів раннього попередження та їх формалізована реалізація знижують проактивний потенціал цієї процедури [5].

У зв’язку з цим доцільним є подальший моніторинг практики застосування превентивної реструктуризації та внесення змін до законодавства з метою усунення виявлених недоліків.

Варто зазначити, що Україна, імплементуючи Директиву ЄС 2019/1023 пішла шляхом внесення відповідних змін до КУзПБ, тобто, зробивши превентивну реструктуризацію частиною «банкрутного» законодавства. Натомість, частина ЄС (зокрема, Німеччина, Австрія) імплементувала Директиву ЄС 2019/1023 шляхом запровадження нового інституту національного законодавства (за аналогією як в Україні було запроваджено фінансову реструктуризацію згідно Закону України «Про фінансову реструктуризацію»). На моє переконання, ці країни, з урахуванням українського контексту, обрали більш вигідний та перспективний шлях, оскільки в Україні все, що стосується банкрутства є певною «чорною міткою» для контрагентів.

Порівняльний аналіз досудової санації та превентивної реструктуризації

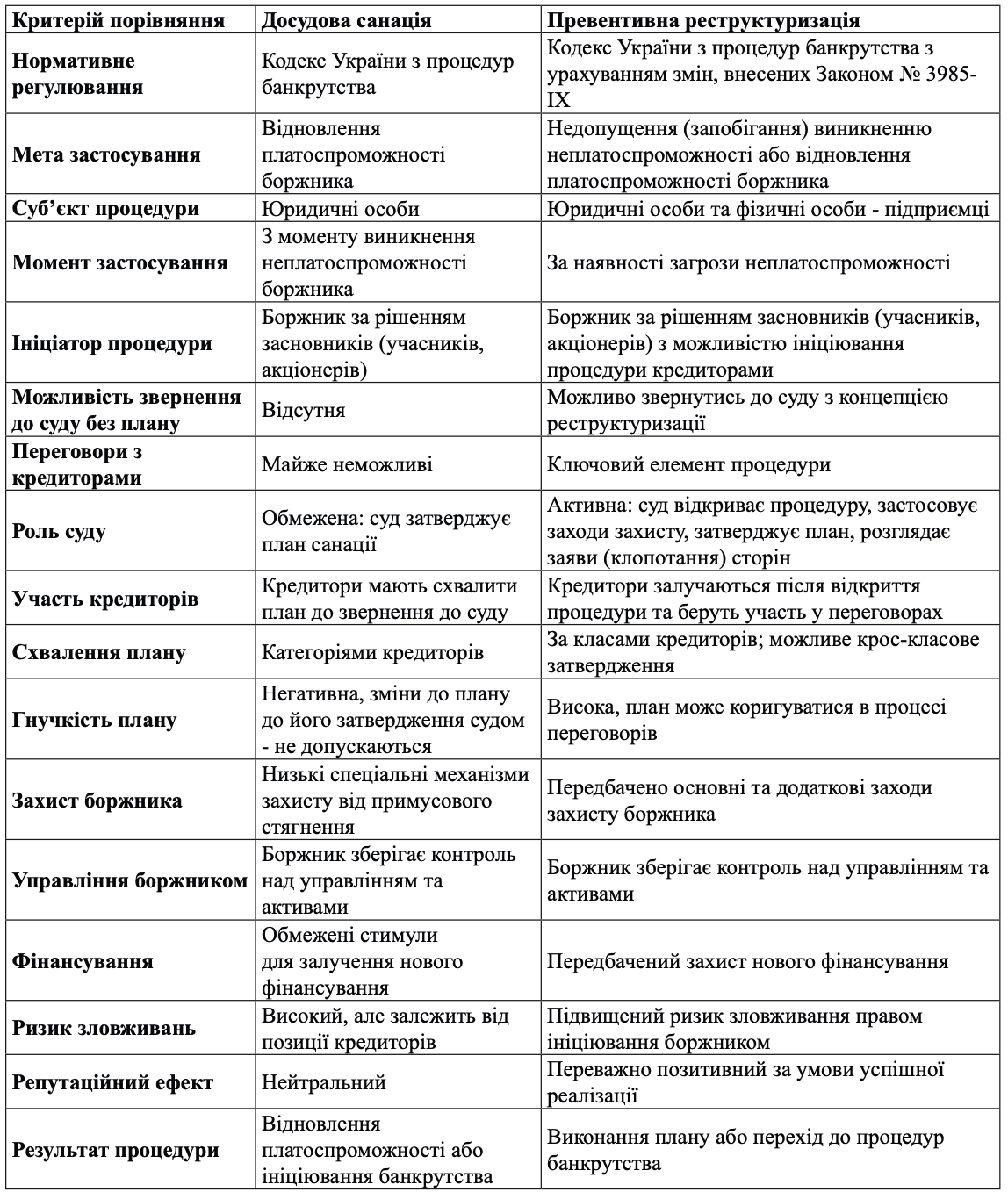

З метою узагальнення результатів проведеного дослідження та систематизації ключових відмінностей між досудовою санацією і превентивною реструктуризацією доцільним є застосування порівняльного підходу. Хоча основні засади зазначених процедур вже були проаналізовані, однак хочу зупинитись на ключових позитивно-негативних відмінностях. Саме такий підхід дозволяє наочно продемонструвати спільні риси та принципові розбіжності зазначених правових інститутів, а також оцінити їх функціональне призначення в системі процедур відновлення платоспроможності боржника. У зв’язку з цим у таблиці 1 наведено порівняльну характеристику досудової санації та превентивної реструктуризації за ключовими критеріями, зокрема нормативним регулюванням, моментом застосування, роллю суду, участю кредиторів, рівнем гнучкості плану, наявністю механізмів захисту боржника та потенційними ризиками практичного застосування.

Таблиця 1

Порівняльна характеристика досудової санації та превентивної реструктуризації

Порівняльний аналіз досудової санації та превентивної реструктуризації свідчить про різну концептуальну спрямованість зазначених правових інститутів, незважаючи на їх спільну мету – забезпечення платоспроможності боржника. Досудова санація традиційно орієнтована на врегулювання вже наявних фінансових труднощів боржника за умов досягнення попередньої згоди кредиторів, тоді як превентивна реструктуризація має виразно проактивний характер і спрямована на реагування на загрозу неплатоспроможності ще до її фактичного настання.

Принциповою відмінністю між цими процедурами є роль суду. Якщо у досудовій санації суд фактично виконує функцію формального контролю за затвердженням уже погодженого плану, то у процедурі превентивної реструктуризації суд виступає активним учасником процесу, забезпечуючи баланс інтересів сторін, застосовуючи заходи захисту боржника та контролюючи дотримання процедурних гарантій. Саме судовий компонент превентивної реструктуризації значною мірою компенсує недоліки досудової санації, пов’язані з відсутністю механізмів захисту від примусового стягнення та тиску з боку окремих кредиторів.

Водночас істотною перевагою досудової санації залишається мінімальний рівень судового втручання, що знижує витрати та процесуальне навантаження. Превентивна реструктуризація, навпаки, характеризується процедурною складністю, що може стримувати її застосування, особливо суб’єктами мікропідприємництва та малого підприємництва.

Окремої уваги заслуговує питання гнучкості плану. У досудовій санації схвалений кредиторами план санації до затвердження його судом змінити не можливо. Натомість превентивна реструктуризація допускає та стимулює коригування плану в ході переговорів, а також передбачає механізм крос-класового затвердження, що істотно знижує ризик блокування процедури з боку окремих груп кредиторів.

Таким чином, превентивна реструктуризація фактично усуває всі практичні проблеми досудової санації, зокрема, в аспектах гнучкості, судового захисту та стимулювання переговорного процесу.

Практичні проблеми досудової санації та механізми їх подолання шляхом превентивної реструктуризації

Попри нормативне закріплення досудової санації як інструменту запобігання банкрутству, її практичне застосування в Україні тривалий час залишалося обмеженим. Аналіз правозастосовної практики та доктринальних джерел свідчить, що досудова санація не змогла (та й не могла) повною мірою виконати превентивну функцію, на яку вона формально була орієнтована. Основні проблеми цього інституту мають як процедурний, так і концептуальний характер.

Першою суттєвою проблемою досудової санації є безумовна залежність від абсолютної згоди кредиторів. Кредитори, усвідомлюючи слабку процесуальну позицію боржника, часто використовують це як інструмент тиску або взагалі блокують санацію, розраховуючи на більш вигідне задоволення вимог у процедурі банкрутства. У результаті досудова санація нерідко виявляється недоступною саме тоді, коли вона є найбільш потрібною.

Другою проблемою є відсутність ефективних заходів захисту боржника на підготовчому етапі.

Після прийняття боржником рішення про застосовування досудової санації до моменту подання заяви про затвердження плану санації боржник залишається вразливим до примусового стягнення, арештів майна та блокування рахунків. Це позбавляє досудову санацію ключової переваги – можливості стабілізувати фінансовий стан і вести переговори з кредиторами в умовах тимчасового «процесуального захисту».

Третьою системною вадою досудової санації є її низька гнучкість. Законодавство не передбачає повноцінного механізму коригування плану санації до затвердження його судом, навіть якщо кредитори готові підтримати такий план з певними змінами у моделі реструктуризації. Боржник в такому разі повинен ініціювати нову процедуру досудової санації. Така жорсткість суперечить самій природі реструктуризації, яка вимагає адаптивності та можливості оперативного реагування на ринкові виклики.

Крім того, досудова санація характеризується надто обмеженим рівнем судової підтримки, що створює парадоксальну ситуацію: з одного боку, суд майже не залучений, а з іншого – саме від суду залежить остаточне затвердження плану.

Запровадження процедури превентивної реструктуризації значною мірою спрямоване на усунення зазначених недоліків. Насамперед, превентивна реструктуризація дозволяє боржнику оперативно відкрити процедуру превентивної реструктуризації, в окремих випадках навіть без розробки плану, а лише з концепцією реструктуризації. Це принципово змінює баланс сил, надаючи боржнику можливість діяти проактивно, ще на стадії загрози неплатоспроможності.

Важливою перевагою превентивної реструктуризації є запровадження судових заходів захисту боржника вже на етапі відкриття процедури, зокрема тимчасового обмеження примусового стягнення. Такий механізм створює необхідний «перепочинок» для ведення переговорів, розробки реалістичного плану реструктуризації та залучення інвесторів, що було практично неможливим у межах досудової санації.

На відміну від досудової санації, превентивна реструктуризація характеризується вищим рівнем гнучкості, зокрема можливістю перегляду початкових умов плану, застосування механізму крос-класового затвердження та адаптації заходів реструктуризації до конкретної фінансової ситуації боржника. Це відповідає європейським підходам, закладеним у Директиві ЄС 2019/1023 [1], і підвищує шанси на затвердження плану судом.

Окремо слід відзначити, що превентивна реструктуризація знижує стигматизаційний ефект, притаманний класичним процедурам банкрутства та навіть досудовій санації. Можливість врегулювання боргових проблем без формального визнання неплатоспроможності позитивно впливає на ділову репутацію підприємства, зменшує ризик знецінення активів і підвищує інвестиційну привабливість бізнесу.

На відміну від досудової санації, процедура превентивної реструктуризації, що діє з 1 січня 2025 року, демонструє більш позитивну динаміку вже на початковому етапі. Так, у період з 01.01.2025 по 01.01.2026 господарськими судами було відкрито 8 процедур превентивної реструктуризації.

Крім цього, у 2025 році судами було затверджено 2 плани превентивної реструктуризації, що вже перевищує середньорічний показник затверджених планів досудової санації за весь період дії КУзПБ. З урахуванням відсутності сталої судової практики та успішних кейсів на момент запровадження нового інституту, такі показники можуть бути оцінені як досить обнадійливі.

Таким чином, проведений аналіз дає підстави стверджувати, що превентивна реструктуризація не лише доповнює, а фактично усуває ключові практичні проблеми досудової санації, трансформуючи підхід до запобігання банкрутству з реактивного на проактивний. Водночас ефективність цього інституту в Україні значною мірою залежатиме від подальшого розвитку судової практики, удосконалення інструментів раннього попередження неплатоспроможності та формування культури добросовісних переговорів між боржниками і кредиторами.

Висновки

Проведене дослідження дозволяє зробити висновок, що інститути досудової санації та превентивної реструктуризації, попри спільну мету – запобігання банкрутству та відновлення платоспроможності боржника, мають принципово різну правову природу, функціональне наповнення та практичну ефективність. Аналіз чинного законодавства України, судової практики 2025 року та результатів імплементації Директиви ЄС 2019/1023 засвідчує еволюцію підходів до врегулювання фінансових труднощів підприємств у бік превентивних, гнучких та економічно доцільних механізмів.

Досудова санація, яка історично розглядалася як основний позасудовий інструмент фінансового оздоровлення боржника, на практиці виявила низку суттєвих обмежень. Надмірна залежність від попередньої згоди кредиторів, відсутність ефективних заходів захисту боржника до звернення до суду, низький рівень гнучкості плану санації та високі ризики його незатвердження зумовили обмежене застосування цього інституту в реальному секторі економіки. У багатьох випадках досудова санація не виконувала превентивної функції, а лише відкладала перехід до процедури банкрутства.

Запровадження превентивної реструктуризації в Україні з 1 січня 2025 року стало відповіддю на ці системні проблеми та важливим етапом гармонізації національного законодавства з європейськими стандартами. Превентивна реструктуризація закріплює принцип проактивного втручання у фінансову кризу, надаючи боржнику можливість ініціювати процедуру на стадії загрози неплатоспроможності, отримати судовий захист, вести переговори з кредиторами в умовах процесуальної стабільності та формувати гнучкий план реструктуризації, орієнтований на збереження бізнесу.

Порівняльний аналіз засвідчує, що превентивна реструктуризація не лише розширює інструментарій боржника, а й сприяє більш збалансованому врахуванню інтересів усіх учасників процедури. Механізми крос-класового затвердження плану, обмеження примусового стягнення, мінімізація судового втручання та підвищені вимоги до прозорості фінансової інформації створюють умови для конструктивного діалогу між боржником і кредиторами, знижують транзакційні витрати та ризики втрати активів.

Водночас дослідження показує, що ефективність превентивної реструктуризації в Україні не є автоматично гарантованою. Ключовими викликами залишаються недостатній розвиток інструментів раннього попередження неплатоспроможності, ризики зловживань з боку боржників, обмежена управлінська та фінансова спроможність малого і середнього бізнесу, а також потреба у формуванні сталої судової практики. У цьому контексті особливої ваги набуває роль правозастосовних органів, професійних учасників процедур неплатоспроможності та корпоративного управління.

Отже, превентивна реструктуризація в сучасних умовах виступає не просто альтернативою досудовій санації, а якісно новим правовим механізмом, здатним усунути її практичні недоліки та забезпечити реальне відновлення платоспроможності підприємств. Подальший розвиток цього інституту має бути спрямований на вдосконалення механізмів раннього реагування, підвищення правової визначеності та формування довіри до процедур реструктуризації як ефективного інструменту збереження бізнесу, економічної стабільності та інвестиційної привабливості України.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ:

1. Directive (EU) 2019/1023 of the European Parliament and of the Council of 20 June 2019 on preventive restructuring frameworks, on discharge of debt and disqualifications, and on measures to increase the efficiency of procedures concerning restructuring, insolvency and discharge of debt, and amending Directive (EU) 2017/1132 (Directive on restructuring and insolvency). Official Journal of the European Union. 26.6.2019. L 172/18. URL: https://eur-lex.europa.eu/legal-content/ EN/TXT/?uri=celex%3A32019L1023.

2. Kononov O. Post-war economic recovery of Ukraine: what role could the EU Preventive Restructuring Directive 2019/1023 play for the Ukrainian small and medium-sized enterprises? American Bankruptcy Law Journal. 2023. Vol. 97(4). P. 757–835. URL: https://www.ablj.org/post-war-economicrecovery-of-ukraine-what-role-could-theeu-preventive-restructuring-directive2019-1023-play-for-the-ukrainian-smalland-medium-sized-enterprises-html.

3. Kononov O. Ukrainian Preventive Restructuring: First Transposition of Directive (EU) 2019/1023 by a NonMember State. European Insolvency and Restructuring Journal. 2024. Vol. 3. P. 1–38. URL: https://eirjournal.com/article/ view/18605.

4. Regulation (EU) 2024/792 of the European Parliament and of the Council of 29 February 2024 establishing the Ukraine Facility. Official Journal of the European Union. 29.2.2024. Series L. URL: https:// eur-lex.europa.eu/eli/reg/2024/792/oj.

5. Боярчуков М. Імплементована Директива ЄС у банкрутних процедурах: основні зміни. Юридична газета online. 15 листопада 2024. URL: https:// yur-gazeta.com/dumka-eksperta/implementovana-direktiva-es-u-bankrutnihprocedurah-osnovni-zmini.html.

6. Боярчуков М. Превентивна реструктуризація в теорії та практиці. Частина 1. Юридична газета online. 16 грудня 2024. URL: https://yur-gazeta. com/dumka-eksperta/preventivnarestrukturizaciya-v-teoriyi-ta-prakticichastina-1.html.

7. Вечірко І.О. Процесуальні аспекти застосування процедури превентивної реструктуризації боржника. Current issues of the world economy, international economic relations and international communications amidst the formation of a new world order and polarization of the world : International scientific-practical conference, м. Riga, Latvia, 24 берез. 2025 р. Ужгород, 2025. С. 244–248. DOI https://doi.org/10.30525/978-9934-26-534-1-43.

8. Гринчишин Я. Превентивна реструктуризація як новий тренд законодавства про неплатоспроможність. Облік і фінанси. 2021. № 2(92). С. 51–60. URL: https://journals.indexcopernicus. com/api/file/viewByFileId/1334306.

9. Дерлюк В.Д. Санація як альтернатива банкрутству. Ірпінський юридичний часопис. 2024. Вип. 2(15). С. 95–109. DOI: https:// doi.org/10.33244/2617-4154-2(15)- 2024-95-109

10. Досудова санація: діалог боржника і кредиторів на фоні війни. pravo.ua. URL: https://pravo.ua/dosudova-sanatsiia-dialoh-borzhnyka-i-kredytoriv-na-foni-viiny/ (Дата звернення: 27.01.2026).

11. Завідна Л., Миколайчук І., Намлієв Є. Реструктуризація бізнесу як стратегія адаптації підприємства до змін в умовах війни. International Interdisciplinary Scientific Journal «Expert». 2024. Vol. 1, Issue 3. С. 5–28. DOI: https:// doi.org/10.62034/2815-5300/2024- v1-i3-001.

12. Кодекс України з процедур банкрутства : Кодекс України від 18.10.2018 № 2597-VIII: станом на 26 груд. 2025 р. URL: https://zakon.rada.gov.ua/laws/show/2597-19#Text (дата звернення: 14.01.2026).

13. Крикун В Б., Дерлюк В.Д. Превентивна реструктуризація як правовий механізм запобігання фінансової неспроможності. New Ukrainian Law. 2025. № 2. С. 88–97. URL: https://doi.org/10.51989/nul.2025.2.11 (дата звернення: 14.01.2026).

14. Офіційний вебсайт Верховного Суду України. Оглядова сторінка «ОГПОВ». Верховний Суд (supreme.court.gov.ua). URL: https://supreme.court.gov.ua/supreme/ pro_sud/og_pov/ (дата звернення: 20.01.2026).

15. План для реалізації Ukraine Facility 2024-2027. Програма підтримки економіки. UA. Ukraine Facility. URL: https://www.ukrainefacility.me.gov.ua.

16. Поєдинок В.В., Коваленко І.В. Відповідальність директорів у процедурах неспроможності (банкрутства) за законодавством ЄС та окремих держав-членів ЄС. Економіка та право. 2021. № 1. С. 48–60. DOI: https://doi.org/10.15407/econlaw.2021.01.048.

17. Поляков Р.Б. Порівняльно-правова характеристика досудової санації за правом України та Німеччини. Держава та регіони. Серія: Право. 2022. № 3 (77). С. 23–40. DOI: https://doi.org/10.32840/ 1813-338X-2022.3.3.

18. Поляков Р. Б. Порівняльно-правові аспекти регулювання процедури банкрутства в Німеччині та Україні : монографія. Чернівці : Технодрук, 2021. 256 с. ISBN 978-617-7611-87-4.

19. Поляков Р.Б, Поляков Б.М. Kejserens Nye Klæder“, або «Нова» превентивна процедура в Україні. Право І Суспільство. 2025. Т. 2, № 5. С. 405–417. DOI https://doi.org/10.32842/2078-3736/2025.5.2.52.

20. Право на другий шанс: в Україні запроваджують європейський механізм превентивної реструктуризації боргів бізнесу / ARIO LAW, 01.08.2024. URL: https://ario.law/press_center/pravo-na-druhyj-shans-v-ukraini-zaprovadzhuiut-ievropejskyj-mekhanizm-preventyvnoi-restrukturyzatsii-borhiv-biznesu.

21. Превентивна реструктуризація заборгованості: як ця процедура може допомогти бізнесу. Mind.ua, 2026. URL: https://mind.ua/openmind/20273674-preventivna-restrukturizaciya-zaborgovanosti-yak-cya-procedura-mozhe-dopomogti-biznesu.

22. Про внесення змін до Кодексу України з процедур банкрутства та деяких інших законодавчих актів України щодо імплементації Директиви Європейського парламенту та Ради Європейського Союзу 2019/1023 та запровадження процедур превентивної реструктуризації: Закон України від 19.09.2024 № 3958-IX. URL: https://zakon.rada.gov.ua/ laws/show/3985-20#Text.

23. Про затвердження Дорожньої карти щодо діяльності з розбудови потенціалу для під-тримки впровадження Кодексу України з процедур банкрутства: Наказ Міністерства юстиції України від 26.09.2023 № 3427/5. URL: https://minjust.gov.ua/files/general/2023/09/29/20230929154536-82.pdf.

24. Справа №123/8735/00 (реєстр. № 123873500) / Єдиний державний реєстр судових рішень України. URL: https://reyestr.court.gov.ua/Review/123873500 (Дата звернення: 27.01.2026).

25. Філатов В.А. Забезпечення доступу мікро- та малих підприємств боржників до процедур банкрутства в Україні. Юридичний науковий електронний журнал. 2024. № 7. С. 206–210. DOI: https://doi.org/ 10.32782/2524-0374/2024-7/48.

26. Філатов В. Шляхи ефективного застосування процедур банкрутства. Юридична Газета online. 2024. URL: https://yur-gazeta.com/publications/ practice/bankrutstvo-i-restrukturizaciya/shlyahi-efektivnogo-zastosuvannyaprocedur-bankrutstva.html.

27. Хорунжий Ю. Банкрутів стане менше? Україна на вимогу ЄС розробляє реформу сфери неплатоспроможності. Економічна правда. 2023. URL: https://www.epravda.com.ua/columns/2023/09/26/704737 .

Стаття Юліана Хорунжого, старшого партнера ARIO опублікована у «Науковому віснику Ужгородського національного університету», 2026, Серія Право, випуск 93, частина 2

Джерело: https://visnyk-juris-uzhnu.com/wp-content/uploads/2026/03/15-1.pdf

Зміст

Ключові контакти

Пов’язані статті